더스쿠프 심층취재 추적+

취약차주 잡는 불편한 고리

위험성 커진 가계부채 리스크

40조원 넘어선 카드론 잔액

10% 웃돈 취약차주 연체율

고금리로 내몰리는 취약차주

고금리 국면이 장기화하면서 가계부채를 둘러싼 우려도 커지고 있다. 문제는 이자율이 높은 제2금융권 대출 잔액이 가파르게 증가하고 있다는 점이다. 은행에서 돈을 빌리는 게 어려워진 차주借主가 울며 겨자 먹기 식으로 금리가 높은 곳에서 돈을 빌리고 있다는 건데, 이는 심각한 문제다.

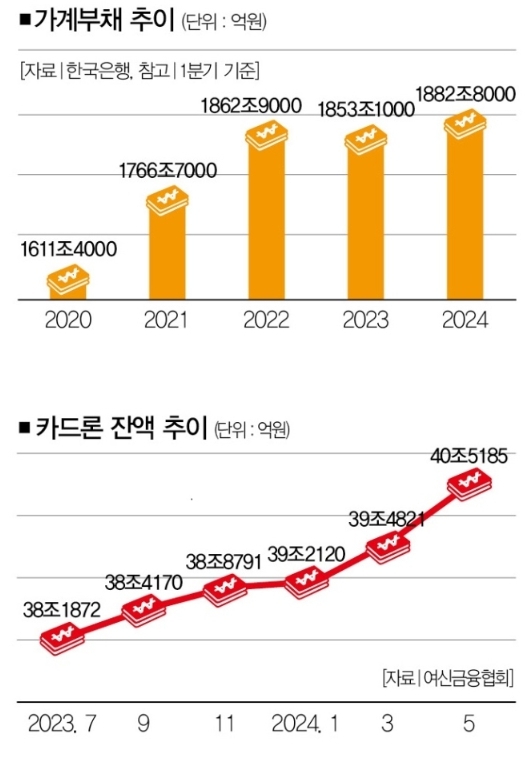

1800조원이 넘는 가계부채는 한국 경제를 흔들 수 있는 뇌관 중 1순위로 불린다. 한국은행에 따르면 올 1분기 가계신용은 1882조8000억원을 기록했다. 역대 최대 규모다. 1년 전(1853조1000억원)보단 29조7000억원이나 늘어났다. 고금리 국면이 질기게 이어지는 상황에서 가계 빚이 늘어나는 건 좋은 징조가 아니다. 대출 상환에 어려움을 겪는 차주借主가 늘어나면, 소비심리가 얼어붙을 수밖에 없어서다.

하지만 가계부채를 달리 보는 견해도 있다. "부채 상환능력이 양호한 고소득 차주의 비중이 높아 가계부채가 금융불안정으로 이어질 위험이 제한적"이란 거다. 과연 그럴까. 결론부터 말하면, 현시점에선 그렇지 않다. 불안한 징조는 이미 나타나고 있다. 그중 하나는 연체율이다.

금융감독원에 따르면 올해 4월 국내은행의 원화대출 연체율은 0.48%를 기록했다. 3월의 0.51%에서 소폭 하락했지만 여전히 2019년 5월(0.51%) 이후 가장 높은 수준이다. 가계대출 연체율도 상승세다. 4월 가계대출(주택담보대출·신용대출 등) 연체율은 0.40%로 2021년 4월(0.19%)보다 2.1배 올라갔다.

차주의 신용도와 상환능력이 가장 양호한 은행권의 연체율이 치솟고 있으니 다른 금융권의 상황은 말할 것도 없다. 국내 저축은행의 연체율은 올 1분기 8.80%를 기록했다. 2021년 말(2.51%)과 비교하면 4배 가까이 상승했다. 같은 기간 부실채권 비중은 3.4%에서 10.3%로 3배가 됐고, 가계대출 연체율은 3.70%에서 5.25%로 뛰어올랐다.

신용카드(일반은행·지방은행·카드론 포함) 연체율도 지난 2월 3.4%를 기록했다. 2014년 11월(3.4%) 이후 10년 만에 최고치다. 신용카드 연체율은 가장 최근인 4월을 기준으로 삼아도 3.2%를 기록 중이다. 가계부채의 부실 가능성이 높아지고 있다는 거다. 일반적으로 대출은 은행 대출→저축은행 등 2금융권 대출→카드론→대부업체란 '단계'로 구분할 수 있다.

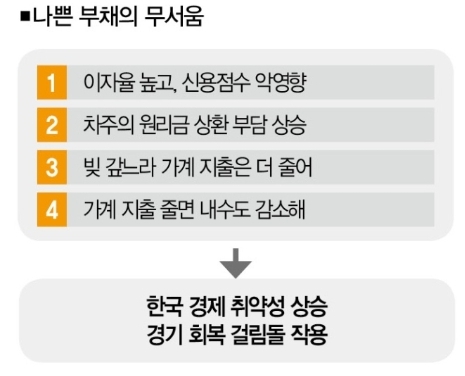

다음 단계로 넘어갈수록 이자가 높고, 신용점수에 악영향을 미친다. 시중은행의 신용대출 이자율은 6월 기준 4~6%대지만 저축은행은 11%이상, 카드론은 15%가 넘는다.

만약, 신용대출로 1000만원(만기일시상환)을 각각의 금융회사에서 빌렸다고 가정하면, 은행에 내야 하는 이자는 월 4만1660원(이자율 5.0%)이지만 저축은행은 9만1660원(이자율 1.01%), 카드론은 12만4990원으로 불어난다. 이게 바로 '나쁜 대출'의 고리다.

문제는 이런 '나쁜 부채'가 빠르게 증가하고 있다는 점이다. 여신금융협회에 따르면 9개 카드사의 5월 말 기준 카드론 잔액은 40조5186억원으로 4월의 39조9644억원 대비 5542억원 늘었다. 2021년 말 35조4888억원과 비교하면 5조298억원 증가한 수치다.

카드론 잔액이 40조원을 넘어선 것은 이번이 처음이다. 당연히 카드론의 연체율도 높아지고 있다. 올 1분기 말 전업카드사 8곳의 1개월 이상 신용카드 연체 총액은 2조3132억원을 기록했다. 기준금리가 오르기 직전인 2022년 1분기(1조2568억원) 대비 84.0% 증가한 것은 물론이고, 카드대란이 발생했던 2005년 1분기(2조2460억원)보다도 많다.

대부업체 대출도 불어나고 있다. 금융감독원에 따르면 지난해 말 기준 등록 대부업자 이용자 수는 72만8000명을 기록했다. 2022년 98만9000명보다 26만1000명 감소했지만, 이는 '나쁜 대출'에 얽힌 차주가 줄었다는 의미가 아니다.

국내 1위 대부업체 아프로파이낸셜대부가 시장에서 철수한 데서 비롯된 일종의 착시다. 같은 기간 1인당 평균 대출액은 1604만원에서 1719만원으로 7.1% 증가했다. 이런 현상은 심각한 문제다. 가계는 물론 한국경제에도 나쁜 영향을 미칠 수 있다.

김상봉 한성대(경제학) 교수는 "가계부채 규모도 규모지만 고금리의 제2금융권을 이용하는 차주가 증가하고 있다는 것도 심각한 문제"라며 "원리금 상환 압박이 커지면 가계는 지출을 더 줄일 수밖에 없다"고 말했다. 가계만이 아니다.

이자율이 높은 대출이 늘면 차주의 원리금 상환 부담도 높아질 수밖에 없다.

코로나19 팬데믹 이후 경영난을 겪고 있는 자영업자도 심각한 상태다. 서지용 상명대(경영학)교수는 "빚을 내 빚을 갚고 있는 자영업자의

올 1분기 대출 연체율이 2022년 대비 3배 이상 상승했다"며 "자영업자의 붕괴는 한국 경제에도 큰 영향을 미칠 수 있는 요인"이라고 말했다.

그럼에도 정부는 가계부채 문제를 심각하게 인식하고 있지 않는 것 같다. 한국은행은 지난 6월 발표한 금융안정보고서에서 "가계부채 증가세가 둔화하고 있다"면서 다음과 같은 평가를 늘어놨다. "처분가능소득은 증가세를 이어가면서 가계 전분위의 채무상환부담이 2022년 1분기 이후 줄어들고 있다." 이 말을 곧이곧대로 믿을 수 있을까.

ksg@thescoop.co.kr

글쓴이

글쓴이