주식으로 돈 좀 버셨다고요?

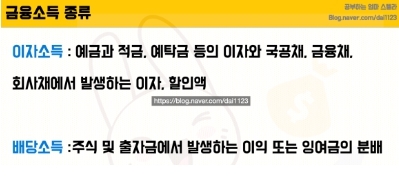

소득이 있으면 항상 따라오는 반갑지 않은 존재가 있습니다. 바로 '세금'인데요. 크게 이자 및 배당소득이라 이뤄집니다.

케이스별로 좀 더 구체적으로 알아볼까요?

► 주식거래 시

우리나라는 주식 거래 시 발생하는 차익에 대해선 아직 과세를 하지 않습니다,

하지만 주식 보유 시 받는 배당금은 배당소득세를 원천징수합니다.

► ETF 거래 시

요즘 많이들 이용하시는 ETF 수익도 과세 대상인데요.

국내주식 오외 원자재, 파생, 채권을 추종하는 ETF 보유 및 매도 시 생기는 분배금과 매매차익엔 15.4% 과세됩니다.

국내주식형 ETF는 매도 시 차익은 비과세 됩니다. 하지만 분배금은 15.4%가 과세됩니다.

SPY, QQQ와 같은 해외상장 ETF는 매년 250만 원 기본공제에 양도세 22%, 분배금은 15.4% 과세합니다.

좀 헷갈릴텐데 이렇게 생각해 보시면 됩니다.

국내주식 차익 거래 시 발생하는 수익은 과세하지 않는다. 하지만 그 외 금융소득은 모두 15.4% 과세한다. (일단 한국시장만!)

► 예금 및 저축

예금, 적금, 신탁, 채권상품을 이용해 받은 이자수익도 15.4% 원천징수 후 받게 됩니다.

► 금융소득종합과세 대상자

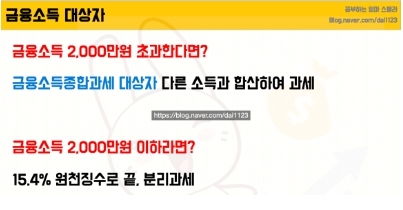

위와 같이 금융수입이 생기면 원천징수 후 우리통장에 돈이 들어오죠.

내가 예금, 주식배당금으로 받은 수익이 연간 2,000만 원을 초과한다면 '금융소득종합과세' 대상자가 되는데요.

► 금융소득종합과세 대상자가 된다면?

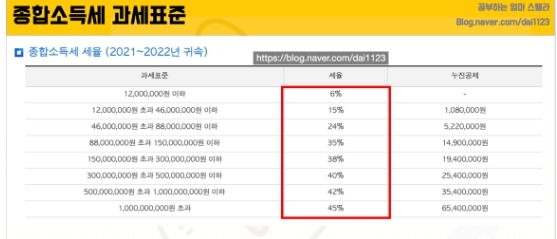

사업, 기타소득 등 내가 벌어들인 다른 수익과 합산혀 누진세율 적용하게 됩니다.

세율은 6%에서 45%로 내 소득수준에 따라 달라지게 되는데요. 쉽게 말해 많이 벌수록 세율도 높아집니다.

어라?! 그렇다면 내 금융소득이 2,000만 원을 넘기면 부담이 되는 게 아니냐?! 라고 생각하실 수 있는데요.

금융소득 2,000만 워원 초과분은 종합과과세됩니다.

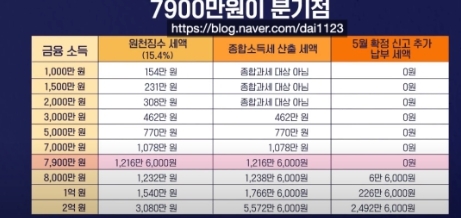

하지만 '다른 수입원이 없다는 가정하에' 금융소득 7,900만 원까지는 세 부담이 늘어나지 않는다' 입니다.

금융소득종합과세를 이용해 '비과세 상품'을 공포 마케팅이 판을 치지만, 사실은 세금이 그렇게 다이내믹하게 늘지 않는다는 사실!

► 금융소득종합과세 대상자가 되더라도 세금이 무작정 늘어나는 건 아니다!

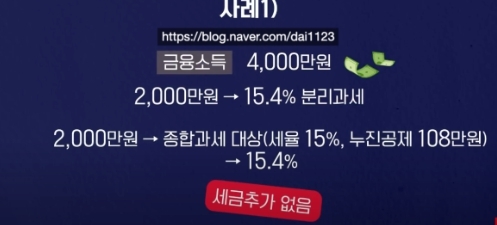

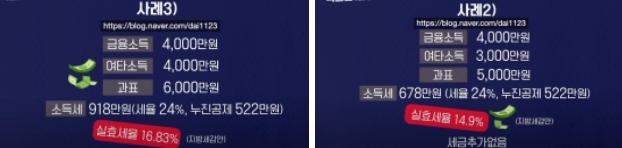

예를 들면, 위는 금융소득 4,000만 원이 한 해 동안 벌면 과세되는 케이스인데요.

2,000만 원까지는 분리과세되며 원천징수로 끝납니다.

초과된 2,000만 원은 종합과세 대상이 되죠. 2,000만 원 초과 금융소득분도 15.4% 원천징수됩니다.

다만 15%의 세율, 누진공제 108만 원을 계산하니 15.4%가 되어 추가적인 세금 부담이 없습니다.

만약 원천징수한 15.4% 보다 종합과세가 작더라도 원천징수로 납부한 세금은 돌려주지 않습니다.

► 종합소득세는 내가 한 해 동안 벌어 들인 소득을 모두 합산해서 과표! (많이 벌수록 세율 상승)

만약 내가 금융소득만 있는 전업투자자(?)라면 이렇게 심플하게 생각하실 수 있습니다.

하지만 다들 본업이 있으실테고, 소득의 종류는 금융, 근로, 사업, 연금, 기타소득이 있습니다.

내가 억대 연봉자인데, 금융소득을 합산하게 되면 과세표준이 많이 잡히겠죠?

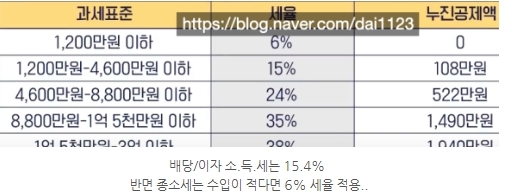

[과세표준은 종합소득 금액에서 각종 공제액을 뺀 금액, 세율을 곱하는 금액]

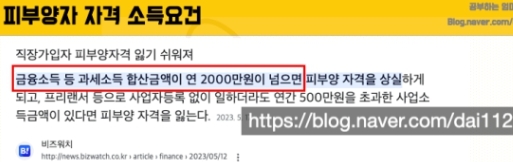

하지만 위와 같이 금융소득 4,000만 원에 기타소득 3~4,000만 원 수준의 '일반적인 수준'이라면 실질적인 세율은 14~16%대입니 다.

금융종합소득과세를 피하기 위해 시중엔 ISA, 개인형 IRP, 연금저축펀드 등 다양한 비과세, 분리과세 상품이 나와 있습니다.

다만 이러한 상품은 비과세 혜택을 받기 위해 55세 이후 연금형태 수령, 3년 이상 보유 등 상당히 큰 제약이 있으니, 무작정 가입은

금물입니다. (물론 퇴직연금 등은 노후를 위해 반드시 필요합니다만 비과세만을 위해 선택하기엔 제약이 많죠.)

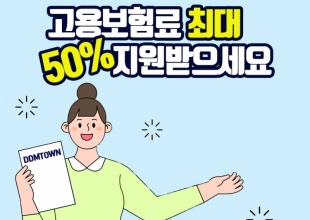

► 건강보험료는 어떻게?

1. 금융소득 1,000만 원 이상 건보료 부과(직장인은 연 2,000만 원)

2. 피부양자 자격 박탈 [참고:건강보험료 산정기준]

사실 세금보다 무서운 게 건보료입니다.

또한 직장인의 피부양자 자격유지 중 연간 종합소득이 2,000만 원 넘으면 자격을 상실하게 됩니다.

지역가입자로 전환하게 되고, 건보료를 납부해야 됩니다.

글쓴이

글쓴이